家の建て替えは1,000万円でできる?お金がないときの対策はリフォームがおすすめ

この記事では、築年数が経った家を予算1,000万円で建て替えられるのかについて解説します。

結論からお伝えすると、予算1,000万円で家を建て替えるのは不可能ではないものの、かなり難しい状況です。

坪単価が安いローコストハウスメーカーで、延床面積を抑えれば予算1,000万円で建て替えできる可能性はあります。

しかし、建て替えには家の解体や廃材処分費、仮住まいや引っ越しなどの費用もかかるため、1,000万円の予算を丸ごと建物にかけられるわけではありません。

また、建築費用の高騰や省エネ基準適合義務化など、建て替えにかかる費用自体も上昇傾向にあります。

今回は、予算1,000万円での家の建て替えが難しい理由を1つずつ掘り下げ、解決策としてのリフォームについて解説します。

- 2024年度の建て替えの平均建築費用は5,745万円で、前年度より1,000万円以上高騰しています。

- 家の建て替えにかかる費用の内訳、予算1,000万円だと建築費用にいくらかけられるのかシミュレーションしてみましょう。

- 予算1,000万円の場合、建て替えよりリフォームの方が満足度の高い住まいづくりができる可能性があります。

Contents

予算1,000万円で家の建て替えが難しい理由

冒頭でお伝えしたように、予算1,000万円で家を建て替えるのは不可能ではないものの、現実的にはかなり厳し状況です。

理由について、具体的に1つずつ解説します。

建て替えの平均建築費用は5,745万円

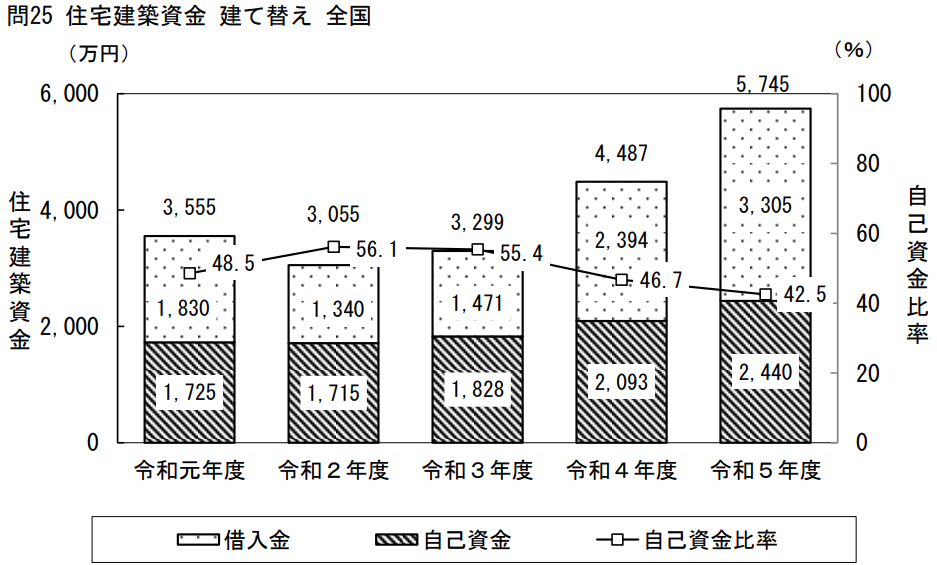

画像引用元:国土交通省 令和5年度住宅市場動向調査

国土交通省が実施した令和5年度住宅市場動向調査によると、建て替えにかかった平均建築費用は5,745万円となっています。

平均で見ると、自己資金だけで2,440万円になっているため、予算1,000万円で建て替えをするのはかなり厳しいと言えるでしょう。

また、2023年度までは、建て替えの平均建築費用は3,000万円台で推移していましたが、2024年度・2025年度と1,000万円以上高騰している状況です。

建築費用が高騰しているのは、ウッドショックや円安などさまざまな影響が関係しています。

数年前なら1,000万円で建て替えするのも不可能ではない状況でしたが、2025年以降は厳しい可能性が高いです。

1,000万円で新築を建てている人の割合は

実際に1,000万円で新築を建てている人がいるのか、住宅ローンのフラット35を利用した方のデータをチェックしてみましょう。

2023年に注文住宅の建物のみ住宅ローンを組んだ方は4,880人で、建築費用1,000~1,200万円の価格帯で建てたのは1人のみでした。

最も多い価格帯は2,800~3,000万円で、4,880人中363人となっています。

このデータを見ても、1,000万円で家を建て替えるのはかなり難しいことが分かります。

建て替えは本体工事費以外の費用もかかる

家の建て替えでは土地取得費用がかからないものの、本体工事費以外の費用がかかるため、1,000万円の予算をすべて建物に使えるわけではありません。

※建て替え費用の内訳

- 解体撤去費用

- 廃材処分費

- 整地費用

- 本体工事費

- 付帯工事費

- 諸費用

- 仮住まい・引っ越し費用

建て替えをするためには、まず今の家を解体して廃材を処分し、整地する費用がかかります。

一般的な木造住宅の解体費用は1坪あたり5万円前後と言われているため、30坪の家だと解体で150万円かかるということです。

また、電気・水道・ガスの引き込みなどの付帯工事費、手続きや申請にかかる諸費用など、建物本体以外にかかる費用も少なくありません。

一般的には、本体工事費7割、付帯工事費2割、諸費用1割が目安と言われています。

予算1,000万円だと建物にかけられるのは700万円、さらに先ほどの解体や整地費用を考えると、500万円前後が現実的です。

仮に坪単価50万円のハウスメーカーや工務店でも、延床面積10坪の家しか建てられない計算になります。

さらに、現在お住まいの家を建て替える場合、工事期間中の仮住まいや引っ越しなどの費用も発生するため、さらに建物にかけられる金額は少なくなってしまいます。

省エネ基準適合義務化の影響も

2025年4月からはすべての新築住宅に省エネ基準への適合が義務化され、建て替えも対象になります。

これまでより高い基準の断熱性能や省エネ性能が求められるため、さらに建築費用が高くなることが予想されています。

住まいの省エネ性を高めることは地球環境保護や快適な生活には欠かせませんが、予算1,000万円での建て替えはさらに厳しくなる可能性が高いです。

頭金1,000万円で住宅ローンを組めば建て替えは可能?

ここまで見てきたように、総額1,000万円で家を建て替えるのは厳しいですが、頭金にして住宅ローンを組むのも1つの考え方です。

現実的なラインとして総額3,000万円、頭金1,000万円で借入金額2,000万円の住宅ローンを組んで建て替えをする場合の返済額をシミュレーションしてみましょう。

条件

- 借入金額2,000万円

- 全期間固定金利 5%

- 元利均等返済

- ボーナス返済なし

| 返済期間 | 総返済額 | 年間返済額 | 月返済額 |

| 35年 | 25,719,333円 | 734,832円 | 61,236円 |

| 30年 | 24,848,426円 | 828,288円 | 69,024円 |

| 25年 | 23,996,020円 | 959,844円 | 79,987円 |

| 20年 | 23,162,045円 | 1,158,108円 | 96,509円 |

返済期間20~35年で住宅ローンのシミュレーションをすると、月返済額は6~10万円の範囲になりました。

総額3,000万円の建て替え費用なら、頭金1,000万円で住宅ローンを組めば実現するのは難しくなさそうですね。

ただし、住宅ローンの審査では完済時年齢が重視されるため、状況によっては希望の金額が借入できない可能性も考えられます。

また、仮に50歳で20年の住宅ローンを組む場合、完済時は70歳になりますので、定年を迎えて収入が減ることなども想定する必要があります。

現在の年齢や将来の収入の変化なども踏まえて、住宅ローンでも建て替えが厳しい場合は、予算1,000万円でのリフォームを検討するのもおすすめです。

予算1,000万円ならリフォームも検討しよう

ここまで見てきたように、予算1,000万円での建て替えはかなり難易度が高いですが、リフォームなら理想の住まいをつくれる可能性があります。

リフォームは既存の柱や土台などを活かすことができ、解体費用や廃材処分費がかからないため、建物にお金をかけて満足度を高めることができます。

また、必ず建物全体をフルリフォームする必要はなく、水回りや内装など、必要な場所にお金をかけて費用を調整することも可能です。

柱や土台以外を一度解体してつくり直すスケルトンリフォームは1,000万円だと厳しいですが、うまく工事範囲や内容を調整すれば予算内に納められる可能性もあります。

こちらのコラムで、建て替えとリフォームの費用相場を比較していますので参考にしてみてください。

〈関連コラム〉

実家をリフォームするお金がないときの対策|費用相場や考え方も解説

まとめ

予算1,000万円だと建て替えは現実的ではなく、住宅ローンやリフォームなどを検討してみるのがおすすめです。

実際にどのようなプランがマッチするかは、家族構成や年齢、将来のライフプランなどでも変化します。

建て替えとリフォームどちらが良いかは、できれば両方扱っている住宅会社や専門店に相談するのがおすすめです。

どちらにも対応できる住宅会社なら、自社の都合だけでおすすめをするのではなく、お客様の状況に合わせてフラットな提案やアドバイスができるのです。

私たちライズクリエーションは、新築注文住宅からリフォームまで手掛ける総合住宅会社として、お客様に合わせたご提案をいたします。

茨城県つくば市・土浦市周辺で建て替えやリフォームについてお悩みの際は、ぜひお気軽にご相談ください。

監修者情報

株式会社ライズクリエーション ライズクリエーション編集部

株式会社ライズクリエーションは、「お客様とともに住まいづくりをする」という想いから、お客様に様々なご提案をさせていただき、住空間を楽しんでいただけるようなお手伝いをいたします。

年々変化する「ライフスタイル」「技術革新」「デザイン」「社会環境」4つの点を心がけて、皆様に満足していただけるようサポートをさせていただきます。